Die Geschichte der Pflegeversicherung

Ein Meilenstein für die Gesellschaft

Heute ist die Pflegeversicherung eine Selbstverständlichkeit im deutschen Sozialwesen. Als elementarer Teil im Schutzmantel der Krankenversicherung gehört sie zum Standard-Paket der gesetzlichen Absicherung. Aber hätten Sie gewusst, dass die Pflegeversicherung, wie wir sie heute kennen, erst im Jahr 1995 eingeführt wurde, oder dass die Wurzeln im alten Preußen liegen?

Nein? Dann kommen Sie mit uns mit auf eine spannende Reise in die Geschichte der Pflegeversicherung. Erkunden Sie mit uns die Meilensteine dieser deutschen Besonderheit und erfahren Sie, warum die Prognose für die gesetzliche Pflegeabsicherung alles andere als rosig ausfällt.

Die Ursprünge der Sozialversicherungen reichen weit zurück

Viele Menschen halten die Pflegeversicherung ebenso wie der Arbeitslosen- oder Krankversicherung für eine Errungenschaft des modernen Sozialwesens. Kenner der Historie wissen dagegen, dass die Wurzeln der Sozialversicherungen in Deutschland wesentlich älter sind. Und damit meinen wir nicht einmal die ersten Ansätze durch sogenannte „Beerdigungsvereine“ in den Römerstädten am Rhein.

Vielmehr begann die Geschichte der Sozialversicherungen in den berufsspezifischen Versorgungssystemen des Mittelalters, in denen etwa Bergleute gegen Invalidität und damit auch Pflegebedürftigkeit abgesichert waren.

Hätten Sie es gewusst? – Pflegeversicherung zur Zeit der Piraten

Kaum zu glauben, aber schon raubeinige Seebären wie Blackbeard und Captain Kid kannten so etwas wie eine Pflege- und Unfallversicherung. Es existierte sogar eine Art Gliedertaxe für Seeräuber, die während eines Raubzuges ein Bein oder das Augenlicht verloren haben und damit auf Pflege angewiesen waren.

Tatsächlich liegt der Ursprung der modernen Pflegeversicherung im alten Preußen. Daraus entwickelte sich zur deutschen Kaiserzeit am Ende des 19. Jahrhunderts schließlich das erste staatliche Sozialversicherungssystem. Für viele mag es aus heutiger Perspektive überraschend sein: Aber damit war das straff preußisch organisierte Deutsche Kaiserreich der globale Vorreiter staatlichen der Sozial- und Pflegeversicherung.

Eine Chronik: Die wichtigsten Stationen der Sozialversicherung in Deutschland

Die Geschichte der Sozial- und Pflegeversicherung in Deutschland ist ebenso umfangreich wie vielschichtig und politisch durchaus mit dem einen oder anderen „Geschmäckle“ versehen. Ein Blick auf die wichtigsten Stationen im deutschen Sozial- und Pflegeversicherungswesen reicht aber bereits aus, um den Hintergrund des modernen Systems zu verstehen:

- 1845: Einführung eines Gesetzes in Preußen, dass die Gründung von Krankenkassen und damit einer Sozialversicherung für Arbeiter vorsieht. Gleichzeitig schaffte das Gesetz die Grundlage für eine Versicherungspflicht. Gemeinden konnte Arbeiter dazu zwingen, der Krankenkasse beizutreten.

- 1867: Die Vorläuferorganisation der heutigen Barmer Ersatzkasse wird gegründet.

- 1881: Kaiser Wilhelm I. beschließt auf Anraten des Reichskanzlers Otto von Bismarck die Einführung von Gesetzen zur finanziellen Absicherung von Arbeitern gegen Unfälle, Alter, Krankheit, Invalidität und die daraus resultierende Pflegebedürftigkeit.

- 1883: Es kommt durch das Handeln von Reichskanzler Otto von Bismarck zur endgültigen Trennung von staatlicher und privater Krankenversicherung.

- 1885: Das Unfallversicherungsgesetz tritt in Kraft und sichert Arbeitern bei Betriebsunfällen ab der 14. Woche eine Unfallrente zu.

- 1891: Die Beitragsteilung zwischen Arbeitgeber und Arbeitnehmer wird gesetzlich verankert.

- 1911: In der Reichsversicherungsordnung (RVO) werden Kranken-, Unfall- und Rentenversicherung zu einem Versicherungspaket geschnürt.

Reichsversicherungsordnung

Zwischen 1912 und 1992 bildete die Reichsversicherungsordnung die Grundlage des deutschen Sozialrechts. Sie bestand aus 1.805 Paragraphen zur Kranken-, Unfall- und Rentenversicherung.

Seit 1975 löste das Sozialgesetzbuch die Reichsversicherungsordnung schrittweise ab. Einige der einst 1.805 Paragraphen sind aber auch heute noch in Kraft. Eine letzte Änderung erfuhr eines der Gesetze im Jahr 2012, also 100 Jahre nach seiner Einführung.

- 1921-1923: Infolge der Hyperinflation der großen Wirtschaftskrise büßt die deutsche Rentenversicherung beinahe ihr komplettes Vermögen ein.

- 1933-1945: Restrukturierung der Organisation von Kranken- und Sozialkassen. Gründung zahlreicher heute noch existenter privater Kranken- und Pflegeversicherer.

- 1995: Flächendeckende Einführung der gesetzlichen Pflegeversicherung in Deutschland. Durch die Einführung haben erstmals alle Menschen in der Bundesrepublik für den Fall der Pflegebedürftigkeit einen gültigen Versicherungsschutz.

Pflegeversicherung im 20. Jahrhundert – Warum sie immer wichtiger wurde

Schon bevor die heutige gesetzliche Pflegeversicherung im Jahr 1995 eingeführt wurde, waren etliche Menschen hierzulande von Pflege abhängig. Schätzungen zur Folge waren es zum Zeitpunkt der Einführung rund 1,5 Mio. Personen, wovon gut 1,2 Mio. in den eigenen vier Wänden betreut wurden. Das Problem: Durch die enormen Pflegekosten klaffte eine eklatante Pflegelücke.

Vor dem Hintergrund des sozialen und gesellschaftlichen Wandels hat sich daher zunehmend die Notwendigkeit einer Reform der Pflegeversicherung ergeben. Als Gründe für die Einführung lassen sich unter anderem folgende Punkte anführen:

- Menschen der älteren Generationen haben unter anderem durch steigenden individuellen Wohlstand und den Einfluss von Verhütungsmitteln (Pillenknick in den 1960er-Jahren) weniger Kinder.

- Dank der verbesserten medizinischen Versorgung hat sich die Lebenserwartung in Deutschland seit Beginn des 20. Jahrhunderts massiv erhöht. Immerhin hat eine heute 10-Jährige gute Chancen, den Zauber des 22. Jahrhunderts zu erleben.

Lebenserwartung

Die Lebenserwartung gibt an, wie alt ein heute geborenes Kind im Durchschnitt wird. Dabei spielen Faktoren wie medizinische Versorgung, Hygiene, Ernährung, Wohnverhältnisse, Arbeitsbedingungen und Wohlstand eine wichtige Rolle. Daher ist die Lebenserwartung in jedem Land der Erde unterschiedlich.

Im Jahr 2022 betrug die Lebenserwartung in Deutschland für Männer 78,1 Jahre und für Frauen 82,8 Jahre. In Nepal beispielsweise liegt die Lebenserwartung für beide Geschlechter rund zehn Jahre niedriger.

- Durch den demografischen Wandel stehen so unter dem Strich in der Bevölkerungspyramide immer weniger Jüngere immer mehr Älteren gegenüber.

- Aufgrund der Mobilität des Berufslebens sowie durch berufliche Belastung können immer weniger Kinder die Pflege ihrer Angehörigen auf Dauer selbst übernehmen.

- Gleiches gilt auch gemeinhin für die Pflege durch andere Familienangehörige, denn das Modell der Mehrgenerationen-Großfamilie unter einem Dach ist längst überholt.

- Mit steigendem Alter nimmt die Bedürftigkeit nach Pflege und medizinischer Behandlung zu, was die Kosten in die Höhe treibt. Allein aus privater Tasche ist das für kaum jemanden leistbar. Zum Vergleich: Ab dem 80. Lebensjahr nimmt die Wahrscheinlichkeit für die Pflegebedürftigkeit rapide zu. Derzeit liegt sie bei rund 30 Prozent.

Einführung der Pflegeversicherung im Jahr 1995

Am 1. Januar 1995 hat die Bundesregierung mit der Gründung der heutigen Pflegeversicherungen die letzte große Lücke in der deutschen Sozialversicherung geschlossen. Seither ist die Pflegeversicherung hierzulande auch unter dem Namen „5. Säule“ als eigenständiger Zweig der Sozialversicherung bekannt. Allerdings initiierte man die Gründung sozusagen aus dem Nichts heraus ohne finanzielle Reserven. Aus diesem Grund erfolgte der Gründungsakt in einem zweistufigen System durch eine Anschubfinanzierung:

• Stufe 1: Mit der ersten Stufe der Pflegeversicherungs-Einführung trat am 1. Januar 1995 lediglich die Beitragspflicht für alle Versicherungspflichtigen in Kraft. Für den Zeitraum zwischen Jahresbeginn und dem 1. April 1995 konnten Versicherte trotz Beitragszahlungen keine Leistungen in Anspruch nehmen.

Diese Beiträge aus dem ersten Quartal nutzten die Pflegeversicherungen zum Aufbau von Rücklagen. Ab April 1995 war für Versicherte zumindest die Inanspruchnahme von Leistungen für die häusliche Pflege möglich.

• Stufe 2: Genau eineinhalb Jahre später trat am 1. Juli 1996 die zweite Stufe der Pflegeversicherungseinführung in Kraft. Ab diesem Zeitpunkt konnten Versicherte auch Leistungen für die stationäre Pflege in Anspruch nehmen.

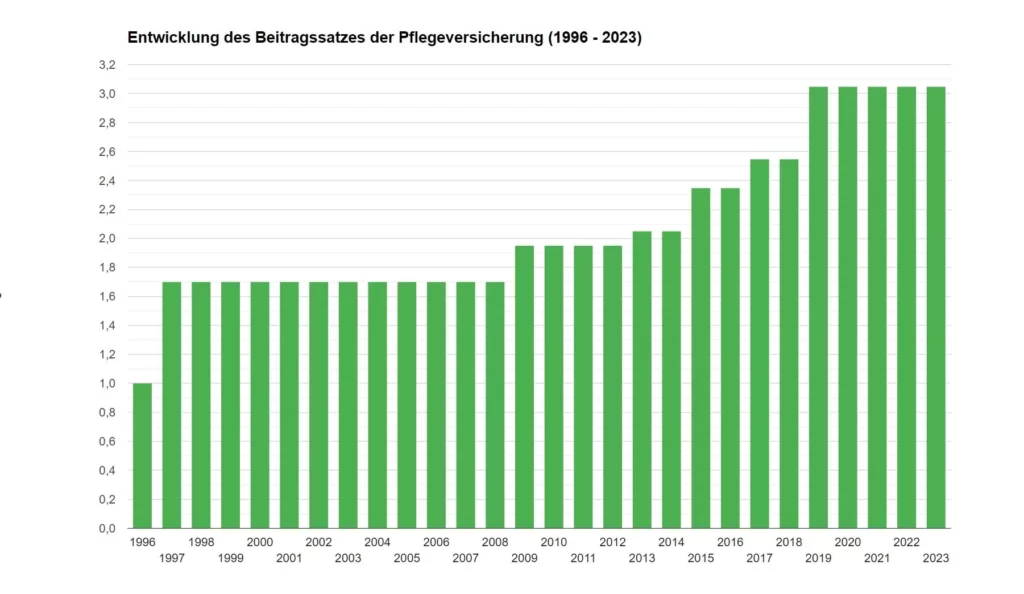

Gleichzeitig erhöhte man den Beitragssatz von zunächst 1,0 Prozent auf 1,7 Prozent. Seither haben sich die Beitragssätze mehrfach erhöht und liegen mittlerweile bei durchschnittlich 3,05 Prozent.

Düstere Prognose – Gesetzliche Pflegeversicherung reicht nicht aus

Sie sehen: Die Beiträge zur gesetzlichen Pflegeversicherung haben sich in knapp 25 Jahren mehr als verdoppelt. Bei Kinderlosen wandert der Beitrag sogar auf eine Verdreifachung zu. Dieser Trend wird in Zukunft weiter zunehmen, sofern es nicht zu einer dramatischen Änderung der demografischen Entwicklung in Deutschland kommt. Kritik am System ist durchaus berechtigt.

Immerhin ist die Rechnung, wie man sie sich vor 25 Jahren ausgemalt hat, sehr blauäugig gewesen. Ähnlich, wie dies im Übrigen auch bei der Rentenversicherung der Fall war. Die Älteren unter Ihnen erinnern sich sicherlich noch an die Aussage des ehemaligen Arbeitsministers Norbert Blüm in den 1990ern: „Die Renten sind sicher!“ Sicher vielleicht, nur die Höhe ist offen. Fakt ist: Ohne eine zusätzliche private Absicherung ist weder eine standesgemäße Rente noch eine bestmögliche Pflege machbar.

Der Beitragssatz zur Pflegeversicherung wurde in den letzten Jahren mehrfach reformiert. Derzeit besteht eine Regelung, die sich am besten in einer Tabelle ablesen lässt.

| Persönliche Situation | Allgemeiner Beitragssatz PV | Abschlag | Beitrags-zuschlag | Anteil Arbeitgeber | Anteil Arbeitnehmer | Anteil Arbeitgeber (Sachsen) |

|---|---|---|---|---|---|---|

| Ohne Kinder | 3,4% | Entfällt | 0,6% | 1,7% | 2,3% | 1,2% |

| 1 Kind unter 25 Jahre | 3,4% | Entfällt | Entfällt | 1,7% | 1,7% | 1,2% |

| 2 Kinder unter 25 Jahre | 3,4% | 0,25% | Entfällt | 1,7% | 1,45% | 1,2% |

| 3 Kinder unter 25 Jahre | 3,4% | 0,5% | Entfällt | 1,7% | 1,2% | 1,2% |

| 4 Kinder unter 25 Jahre | 3,4% | 0,75% | Entfällt | 1,7% | 0,95% | 1,2% |

| 5 Kinder und mehr unter 25 Jahre | 3,4% | 1,0% | Entfällt | 1,7% | 0,7% | 1,2% |

| Kinder über 25 Jahre | 3,4% | Entfällt | Entfällt | 1,7% | 1,7% | 1,2% |

Freilich bemüht sich die Bundesregierung bereits um Umstrukturierungen, um dem Trend entgegenzuwirken. Die sicherste Option für die eigene Absicherung ist jedoch eine individuelle Lösung. Sie wissen schon: Wenn es richtig gemacht werden soll, dann muss man die Dinge eben selbst in die Hand nehmen. Das gilt für die Finanzen, die Altersvorsorge und für die Vorbereitung auf eine mögliche Pflegebedürftigkeit.